有価証券報告書の提出が義務付けられている会社では、一定の事由が生じた場合には、「臨時報告書」という書類を提出しなければなりません。臨時報告書は、主要株主や代表取締役の異動、会社の財務状態や経営状態に重要な影響を与える事象が生じた場合などに提出が必要になります。株主に対して必要な情報を提供するための重要な制度ですので、企業の担当者としては、しっかりと理解しておくことが大切です。

今回は、臨時報告書の提出要件、提出期限、書き方などについて解説します。なお、臨時報告書は株主総会の開催結果などを受けて提出が必要となるケースもあるため、株主総会そのものの流れを理解しておくことも重要です。

初めて株主総会を担当する方向けに、準備から当日の進行、終了後の書類対応までを網羅した「はじめての株主総会 運営ガイド」をご用意していますので、ぜひご活用ください。

1、臨時報告書の基本をおさらい

臨時報告書とは、どのようなものなのでしょうか。以下では、臨時報告書の基本についておさらいします。

(1)臨時報告書とは

臨時報告書とは、有価証券報告書の提出が義務付けられている会社において、会社または連結会社の企業内容に関する重要な事実などが発生した場合に、定期報告書の提出を待つことなく、その都度開示が求められている報告書です。

有価証券報告書や四半期報告書といった定期的な開示資料とは異なり、臨時報告書は、投資者保護の観点から一定の事由が発生した場合には、速やかに提出しなければなりません。

(2)臨時報告書の提出義務はある?

臨時報告書は、一定の事由が発生した場合には、法令によって、その提出が義務付けられています(金融商品取引法24条の5、企業内容等の開示に関する内閣府令19条)。そのため、企業の総務・法務担当者は、臨時報告書の提出が必要になる事由を把握して、しっかりと対応していく必要があります。

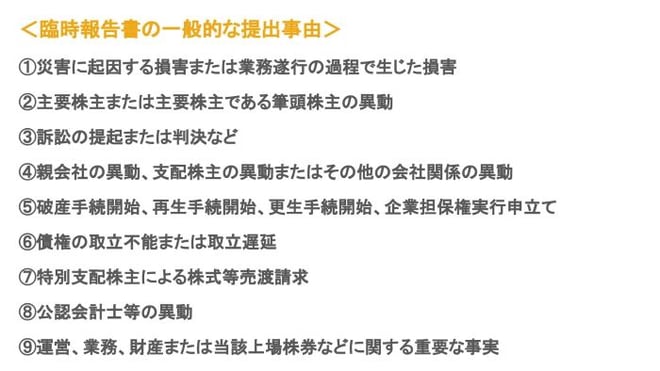

(3)臨時報告書はどんなときに必要?一般的な提出事由・要件

臨時報告書の提出が必要になる事由は、企業内容等の開示に関する内閣府令19条によって規定されています。同条で規定されている一般的な提出事由および提出要件には、以下のものがあります。

①災害に起因する損害または業務遂行の過程で生じた損害(企業内容等の開示に関する内閣府令19条2項5号)

重要な災害が発生し、当該重要な災害による被害が当該会社の事業に著しい影響を及ぼすと認められる場合に、臨時報告書の提出が必要になります。

②主要株主または主要株主である筆頭株主の異動(企業内容等の開示に関する内閣府令19条2項4号)

主要株主の異動が当該会社・連結子会社の業務執行を決定する機関により決定された場合または提出会社の主要株主の異動があった場合に、臨時報告書の提出が必要になります。

③訴訟の提起または判決など(企業内容等の開示に関する内閣府令19条2項6号)

訴訟が提起され、以下の事由に該当する場合には、臨時報告書の提出が必要になります。

- 当該訴訟の損害賠償請求金額が当該会社の直近事業年度の末日における純資産額の100分の15以上に相当する額である場合

- 訴訟が解決し、当該訴訟の解決による損害賠償支払金額が当該会社の直近事業年度の末日における純資産額の100分の3以上に相当する額である場合

④親会社の異動、支配株主の異動またはその他の会社関係の異動(企業内容等の開示に関する内閣府令19条2項3号)

親会社の異動や支配株主の異動があり、以下の事由に該当する場合には、臨時報告書の提出が必要になります。

- 親会社の異動、会社の特定子会社の異動が当該会社もしくは連結子会社の業務執行を決定する機関により決定された場合

- 親会社の異動、提出会社の特定子会社の異動があった場合

⑤破産手続開始、再生手続開始、更生手続開始、企業担保権実行申立て(企業内容等の開示に関する内閣府令19条2項10号)

民事再生法の規定による再生手続開始の申立て、会社更生法の規定による更生手続開始の申立て、破産法の規定による破産手続開始の申立て、またはこれらに準ずる事実があった場合に、臨時報告書の提出が必要になります。

⑥債権の取立不能または取立遅延(企業内容等の開示に関する内閣府令19条2項11号)

会社の債務者および保証人について手形若しくは小切手の不渡り、破産手続開始の申立てまたはこれらに準ずる事実があり、直近事業年度末日における純資産額の100分の3以上に相当する額の売掛金、貸付金、その他の債権について取立不能または取立遅延のおそれが生じた場合に、臨時報告書の提出が必要になります。

⑦特別支配株主による株式等売渡請求など(企業内容等の開示に関する内閣府令19条2項4号の2)

特別支配株主から株式等売渡請求の通知がされた場合または株式等売渡請求を承認するか否かが当該会社の業務執行決定機関により決定された場合に、臨時報告書の提出が必要になります。

⑧公認会計士等の異動

監査公認会計士等の異動が当該提出会社の業務執行決定機関により決定された場合または監査公認会計士等の異動があった場合に、臨時報告書の提出が必要になります。

⑨その他上場会社の運営、業務、財産または当該上場株券などに関する重要な事実(企業内容等の開示に関する内閣府令19条2項12号、19号)

財政状態、経営成績およびキャッシュ・フローの状況に著しい影響を与える事象が発生した場合に、臨時報告書の提出が必要になります。

2、株主総会で臨時報告書の提出が必要な場面

株主総会で臨時報告書の提出が必要になるのは、どのような場面なのでしょうか。

(1)議決権行使が実施された場合

上場会社においては、株主総会で決議事項が決議された場合には、所定の事項を記載した臨時報告書の提出が義務付けられています(企業内容等の開示に関する内閣府令19条2項9号の2)。

株主に対する説明責任を果たすという観点からは、各議案の議決結果について、単に可決または否決だけでなく、賛否の票数まで公表するのが適当であると考えられています。そこで、議決権行使結果についても臨時報告書での開示が求められているのです。

なお、近年注目されている「バーチャル株主総会」では、インターネットを利用して遠方から株主総会への参加・出席が可能です。

- ハイブリッド参加型バーチャル株主総会(株主総会の様子をインターネットで同時配信する方法)

- ハイブリッド出席型バーチャル株主総会(株主総会の様子をインターネットで同時配信するだけでなく、議決権行使なども行う方法)

- バーチャルオンリー株主総会(物理的な場所を用意せず、インターネットの手段のみで株主総会に出席する方法)

5分で分かる「バーチャル株主総会」とは?取り組みの背景や注意点を解説

なお、バーチャル株主総会の詳細は、「注目されるバーチャル株主総会とは?背景や注意点を解説」で解説しています。

(2)有価証券報告書に記載した決議事項に変更があった場合

定時株主総会前に有価証券報告書の提出をした場合で、有価証券報告書記載の定時株主総会での決議事項が修正または否決された場合は、所定事項を記載した臨時報告書の提出が義務付けられています(企業内容等の開示に関する内閣府令19条2項9号の3)。

3、臨時報告書の提出期限・提出先・提出方法

臨時報告書は、いつまでに、どこに、どのような方法で提出すればよいのでしょうか。

(1)提出事由が発生次第、遅滞なく提出すべき

臨時報告書の提出が必要となる事由が発生した場合には、会社は、「遅滞なく」提出することが求められます(金融商品取引法24条の5第4項)。法令上は、具体的な提出期限は定められておらず、単に「遅滞なく」とされていますが、議決権の集計や臨時報告書の作成に要する合理的な時間内に提出をすれば、「遅滞なく」提出したものと考えられています。

(2)臨時報告書の提出先

臨時報告書は、財務局および金融庁を通して、内閣総理大臣に対して提出をします(金融商品取引法24条の5第4項)。提出した臨時報告書は、金融庁が運営するEDINETに公開されますので、誰でも閲覧できます。法令上の義務ではありませんが、投資家に向けた情報提供の観点から、企業のウェブサイト上の株主・投資家情報(IR資料)に臨時報告書を開示するケースが多いです。

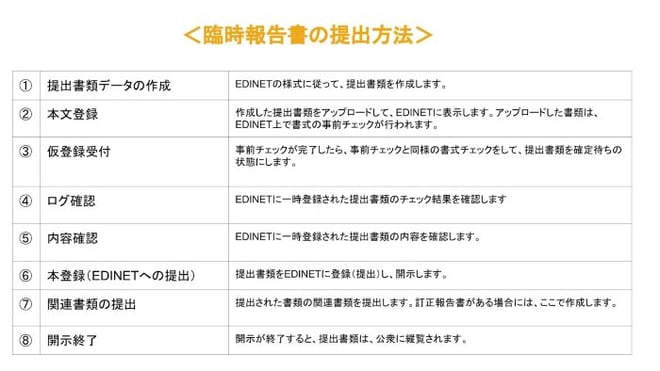

(3)臨時報告書の提出方法

臨時報告書の提出にあたっては、金融庁が運営している電子開示システム「EDINET」を利用して提出するのが一般的です。EDINETを利用して臨時報告書を提出する流れは、以下のようになります。詳細は、金融庁のEDINET操作ガイドをご参照ください。

臨時報告書の提出フローに不安がある場合は、株主総会全体の運営を押さえておくことも重要です。事前準備や当日の進行も含めて解説した「はじめての株主総会運営ガイド」もご活用ください。

4、株主総会での臨時報告書の書き方を記載例とともに紹介

4、株主総会での臨時報告書の書き方を記載例とともに紹介

以下では、株主総会での実際の臨時報告書の書き方と記載例を紹介します。

(1)議決権行使が実施された場合

上場会社においては、株主総会で決議事項が決議された場合には、以下の事項を記載した臨時報告書の提出が義務付けられています(企業内容等の開示に関する内閣府令19条2項9号の2)。

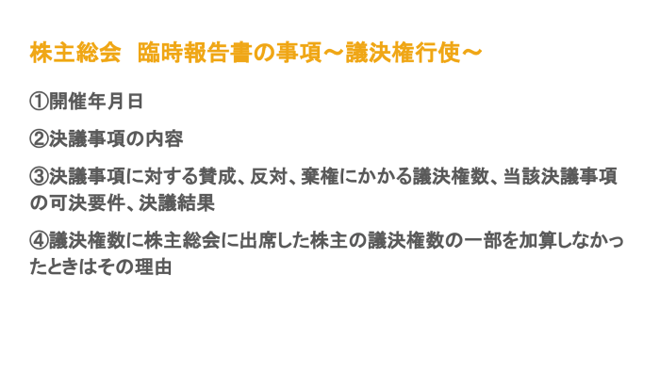

①株主総会の開催年月日

①株主総会の開催年月日

株主総会が開催された年月日を記載します。

②決議事項の内容

決議事項の内容としては、株主総会での議題を記載します(例:定款一部変更の件、剰余金の処分の件など)。他の議題との区別がつかなくなる場合には、区別が明確になるような記載が必要です。たとえば、複数の候補者がいる取締役選任議案を一つの議題にまとめている場合には、候補者の氏名の記載も必要です。

③決議事項に対する賛成、反対、棄権にかかる議決権数、当該決議事項の可決要件、決議結果

役員の選解任議案については、役員の候補者ごとに得票数を記載しなければなりません。また、「当該決議事項の可決要件」としては、単に普通決議や特別決議と記載するだけでは足りず、必要な定足数や賛成数まで記載しなければなりません。さらに、「決議結果」は、得票数に加えて得票割合まで記載することが求められます。

④議決権数に株主総会に出席した株主の議決権数の一部を加算しなかったときはその理由

実務では、議決権の行使は、株主総会前日までに書面または電磁的方法により行われていますので、前日までに可決要件を満たしていると判明している場合には、当日行使の集計は省略できます。その場合には、以下のような記載が必要です。

|

【記載例】 事前行使分および株主総会に出席した大株主分の集計分により可決要件を満たしたため、会社法に則り決議が成立したものとして、議決権の一部を集計しなかった。 |

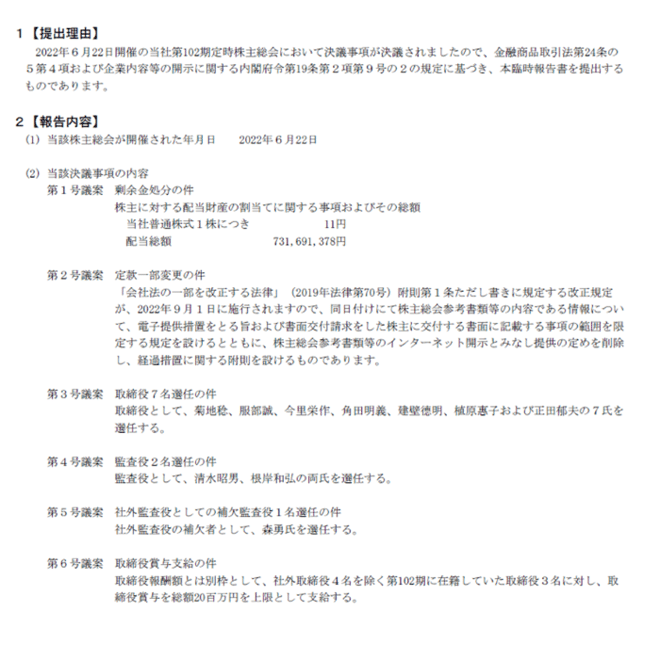

なお、議決権行使が実施された場合における臨時報告書の実例として、丸三証券株式会社の臨時報告書が参考になるか遠みます。

出典:丸三証券株式会社「第102回定時株主総会決議に関する臨時報告書」

出典:丸三証券株式会社「第102回定時株主総会決議に関する臨時報告書」

(2)有価証券報告書に記載した定時株主総会の決議事項に変更があった場合

定時株主総会前に有価証券報告書が提出された場合で、有価証券報告書に記載のある定時株主総会の決議事項が修正または否決された場合には、以下の事項を記載した臨時報告書の提出が義務付けられています(企業内容等の開示に関する内閣府令19条2項9号の3)。

- 当該有価証券報告書を提出した年月日

- 当該定時株主総会が開催された年月日

- 決議事項が修正され、または否決された旨およびその内容

実際の書類作成や株主総会の運営に不安がある場合は、外部の支援を活用することで、正確かつスムーズな対応が可能になります。

当社では、ハイブリッド型・バーチャルオンリー型にも対応した株主総会運営サービスを提供しています。詳しくは下記をご覧ください。

5、まとめ

有価証券報告書の提出が義務付けられている会社では、一定の事由が発生した場合には、遅滞なく臨時報告書を提出しなければなりません。特に、上場会社においては、株主総会で決議事項が決議された場合に臨時報告書の提出が必要になりますので、株主総会議事録に議事の経過および決議結果を残しておくことが大切です。

なお、株主総会の運営に不安がある場合や、バーチャル開催を含む運営の効率化を図りたい場合は、当社の「バーチャル株主総会支援サービス」もご検討ください。200社以上の実績をもとに、事前準備から当日の配信・進行までトータルでサポートいたします。

5分で分かる「株主総会議事録作成ポイント」とは?

株主総会議事録を作成する際のポイントについては、「株主総会議事録の記載事項や注意点について。議事録の特殊ケースやひな形を紹介」をご参照ください。