株主総会の開催に当たっては、会社法に基づき計算書類を作成しなければなりません。この記事では、株主総会の運営担当者向けに、計算書類を作成する部署と連携する上で把握しておくべきポイントをご紹介します。

計算書類とは

まずは、計算書類とはどのような資料なのか、その概要や事業報告との違いを解説します。

計算書類とは

計算書類とは、会社の財産や損益の状況を明らかにするための資料です。事業年度ごとに都度、計算書類を作成しなければなりません(会社法第435条2項)。

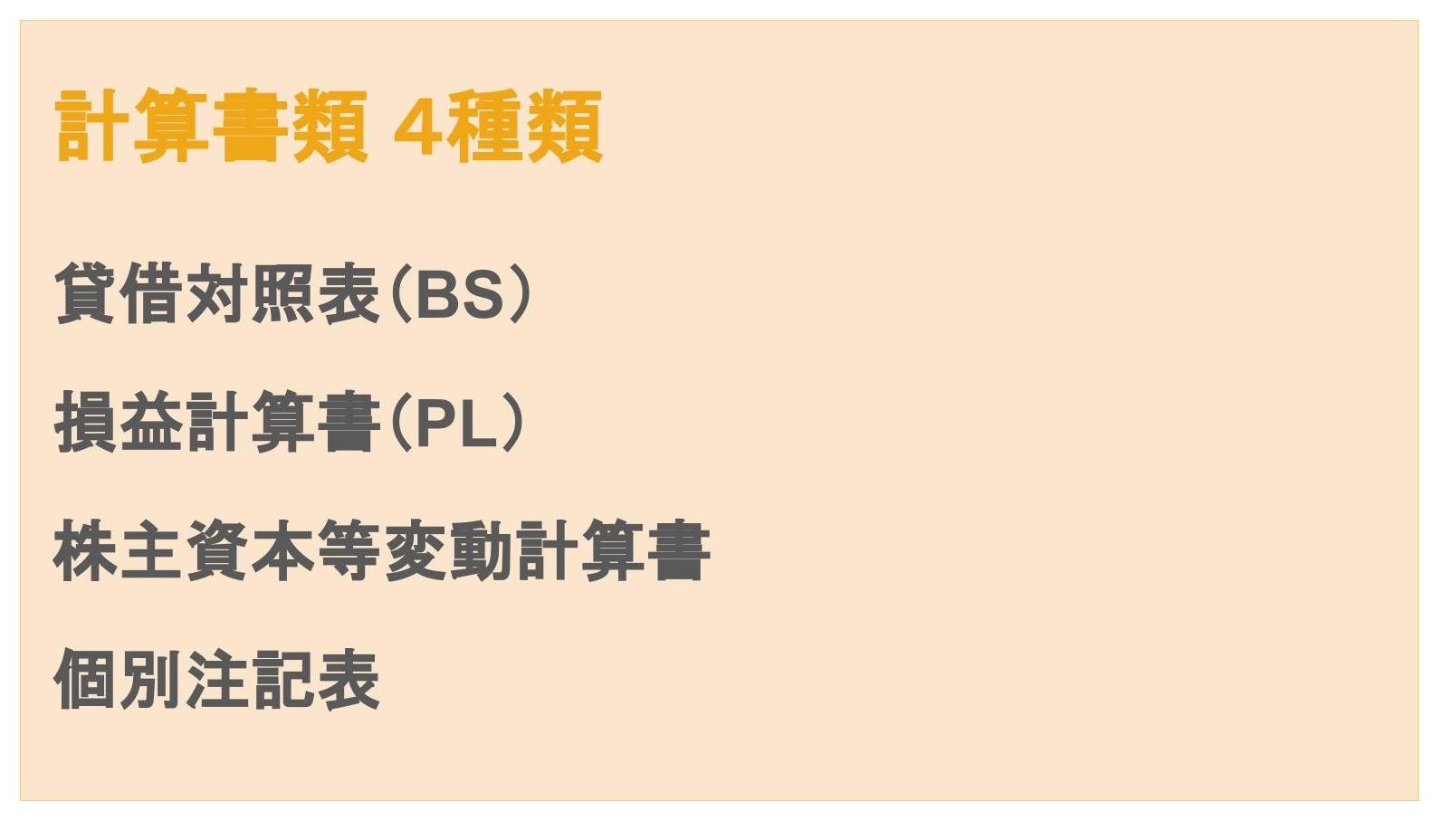

会社法上、「計算書類」は

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

で構成されます(会社法第435条2項、会社計算規則第59条1項)。

なお、グループ会社のある会社においては、グループ会社も含めたデータを示すため連結計算書類も合わせて作成されます。

例えば、株式会社ミロクでは、連結計算書類と計算書類の両方を作成しています。

この記事では、特に断りのない限りは個別計算書類をもって「計算書類」として解説していきます。

附属明細書との違い

附属明細書とは、計算書類の内容を補足する事項を記載した書類をいいます。(会社法第435条2項、会社法施行規則第128条1項、会社計算規則第117条)。事業報告と計算書類につき、それぞれ附属明細書を作成する必要があります。

あくまで計算書類を補足するための書類ですので、定時株主総会への提出は不要で、本店および支店に備え置き、株主や債権者からの閲覧謄写請求に対応できるようにしておけば問題ありません。

事業報告との違い

事業報告とは、会社の状況に関する事項で、会計に関するもの以外の事項を記載した書類をいいます(会社法第435条2項、会社法施行規則第118条1号参照)。

その事業年度において、行った事業の内容や結果を、文章やグラフ等で説明するのが目的です。

計算書類の提出先と保存期間

計算書類は、監査役の監査を受け(会社法第436条1項、2項)、取締役会の承認を経た後(会社法第436条3項)、定時株主総会へ提出します(会社法第438条1項)。

取締役会設置会社の場合、定時株主総会の招集通知と同時に、計算書類および事業報告を株主へ送付しなければなりません(会社法第437条)。

計算書類とその附属明細書は、定時株主総会の1週間前(取締役会設置会社の場合は2週間前)の日から5年間、本店に備え置く必要があります(会社法第442条1項1号)。また、3年間、コピーを支店にも備え置かなればなりません(会社法第442条2項1号)。

計算書類は基本的に4種類

計算書類を構成する各書類がどのようなものか解説します。

貸借対照表

貸借対照表(BS)とは、事業年度の最終日におけるその会社の財産状態を示すものです。大きく分けると、

- 資産

- 負債

- 純資産

の3つで構成されます。ストックと呼ばれる数値を記載したものが貸借対照表です。

なお、貸借対照表は様々なタイミングで作成されますが(例えば、「成立の日における貸借対照表」(会社法第435条1項))、株主総会の際に作成する貸借対照表は事業年度の最終日(決算日)です。

損益計算書

損益計算書(PL)とは、会社の1事業年度における経営成績を示すものです。大きく分けると、収益、費用、利益(損失)の3つで構成されます。フローと呼ばれる数値を記載したものが損益計算書です。

記載すべき主な項目は、売上高(会社計算規則第88条1項1号)、売上原価(同項2号)、売上総損益金額(会社計算規則第89条1項)、販売費及び一般管理費(会社計算規則第88条1項3号)、営業損益金(会社計算規則第90条)、営業外損益(会社計算規則第88条1項4号、5号)、経常損益金額(会社計算規則第91条)、当期純損益金額(会社計算規則第94条)です。

固定資産の売却など臨時に発生する損益がある場合は、特別損益の項目を設け記載します。(会社計算規則第88条1項6号、7号)。

株主資本等変動計算書

株主資本等変動計算書とは、前事業年度末から今事業年度末までの間の純資産(貸借貸借対照表に記載される数値)の変動額と変動の理由を記載したものです(会社計算規則第59条1項、96条)。

個別注記表

個別注記表とは、貸借対照表や損益計算書の内容をより正確に把握するための事項を記載したものです(会社計算規則第59条1項、97条)。

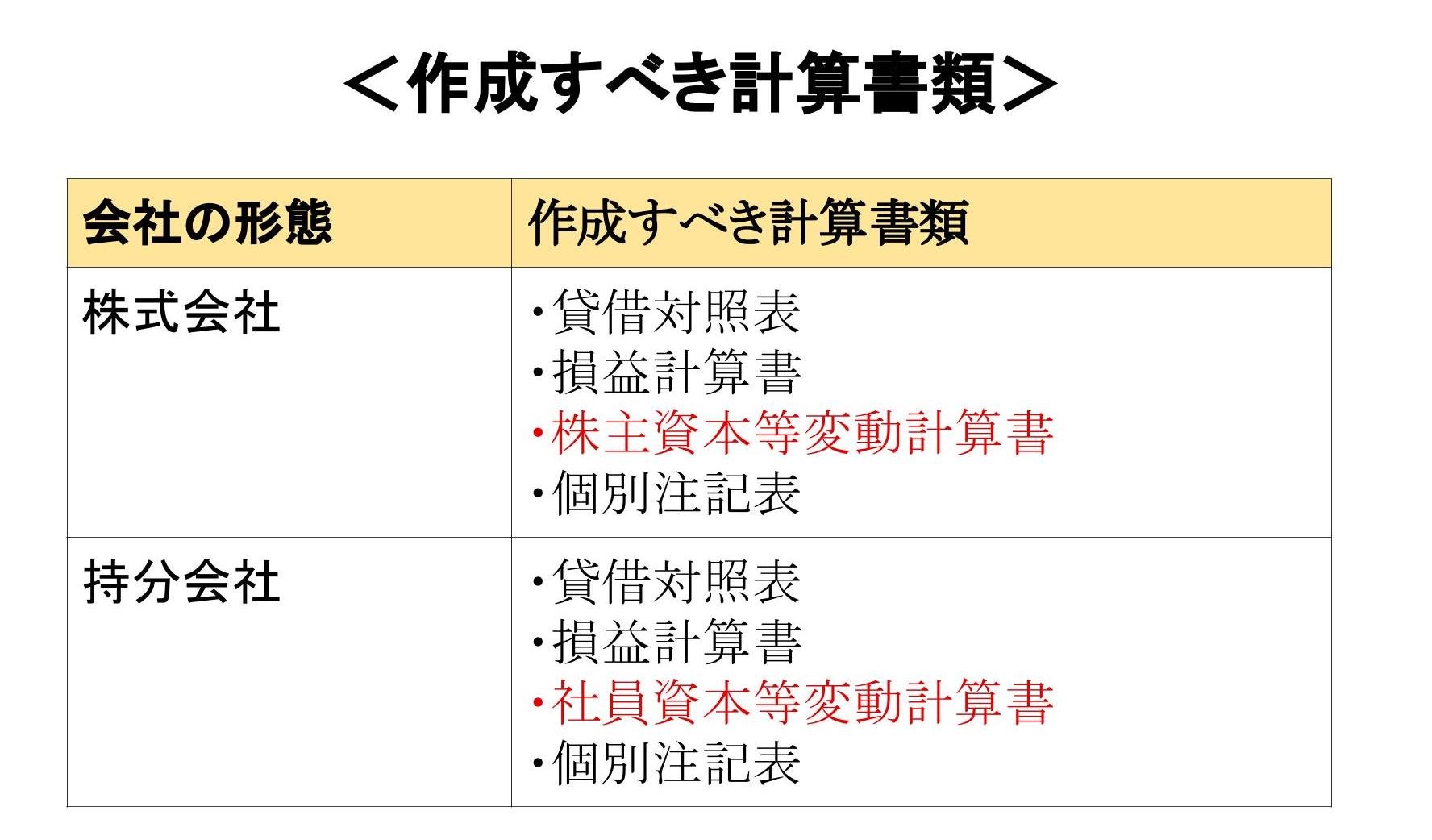

持分会社の場合は作成すべき計算書類が異なる

会社の形態は、株式会社と持分会社(合名会社、合資会社、合同会社)の大きく2パターンがあります。株式会社が作成すべき計算書類や備置期間は上述の通りですが、持分会社の場合、作成すべき計算書類や備置期間が異なります。

持分会社が作成すべき計算書類は、貸借対照表、損益計算書、社員資本等変動計算書、個別注記表です(会社法第617条2項、会社計算規則第71条1項)。持分会社の場合、出資者は株主ではなく「社員」となるので、この点で違いが生じます。

持分会社のうち、合名会社と合資会社においては、社員資本等変動計算書と個別注記表のどちらかのみとすることも可能です(会社計算規則第71条1項1号)。

作成にかかる日数は?作成の流れをご紹介

次に、計算書類の作成に要する日数や作成の流れをご紹介します。

提出期限

取締役会を設置していない会社の場合、株主総会へ報告すればよいので、株主総会の日に提出すれば大丈夫です(会社法第438条1項、2項)。もっとも、株主総会への提出が義務付けられている以上、招集通知と合わせて株主へ送付するのがベターです。

取締役会設置会社の場合、株主への招集通知に際して、計算書類及び事業報告を提供しなければなりません(会社法第437条)。そのため、事業報告の提出時期=招集通知の発送時期となります。

作成の流れ

事業年度が終了しないと計算書類は完成させられませんし、遅くとも定時株主総会の招集通知発送の時点では完成させなければなりません。

そこで、計算書類作成に要する日数は、企業の規模やグループ会社の規模にもよりますが、30日程度は見込んでおきましょう。

計算書類は事業年度が終わらないと作成できませんが、元となる会計帳簿は取引の都度、記入するのが望ましいです。適時の会計帳簿作成は、会社法第432条1項でも義務付けられています。

会計帳簿がきちんと記入されていれば、事業年度が終了したらその会計帳簿に基づいてスムーズに計算書類を作成できます。

しかし、会計帳簿への記入を怠っていると、まず会計帳簿を作成してから計算書類を作成することになるため、その分タイムロスとなってしまいます。

計算書類の決済者は、上記を意識し、日ごろから会計処理が適切に為されているかチェックしておきましょう。

注意すべきポイント

最後に、計算書類を作成するうえで注意すべきポイントをご紹介します。

最新の雛形が確認する

計算書類の作成にあたって、雛形を参考にすると効率的です。

インターネット上に雛形は溢れていますが、信用性の高い、経団連の雛形を参考にするとよいでしょう。

会社法などの法令は頻繁に改正されます。古い雛形を使っていると記載事項に抜け漏れが出るリスクがあるため、雛形を参考にする際は、常に最新の雛形を参照しましょう。

数字を正確に記載する

計算書類の数字は正確に記載しましょう。間違っても、虚偽の記載をしてはなりません。計算書類作成にあたり、最も注意すべき点がこのことです。

虚偽の計算書類を株主総会に提出してしまうと、株主総会決議取消訴訟(会社法第831条)で決議が取り消されてしまう可能性があります。

加えて、不正会計や粉飾決算に対しては、会社法第429条や金融商品取引法第24条の2に基づく損害賠償をはじめとする民事責任のみならず、特別背任罪(会社法第960条)や有価証券報告書虚偽記載罪(金融商品取引法第197条)等の刑事罰を課される恐れもあります。さらに、株価の暴落や社会的信用(ブランド力)の失墜など会社に深刻なダメージを与えてしまい、最悪の場合は倒産せざるを得なくなってしまうかもしれません。

最近の事例でいえば、株式会社東芝の不正会計問題が印象的です。

最後に 計算書類は正確性が命

今回は、株主総会で必要な計算書類の概要や作成の流れをご紹介しました。計算書類は、株主総会において株主に対し、会社の営業成績を報告するための資料です。

計算書類は正確性が命です。作成者と連携し、不正会計や粉飾決算を行わないよう厳重にチェックしましょう。

今回ご紹介した計算書類以外にも、招集通知や事業報告など、株主総会で必要な書類は沢山あります。準備不足にならないよう、運営サポートを検討してみても良いでしょう。

株主総会で必要な資料と初心者が失敗しがちなポイントを解説

そのほかに株主総会に必要な書類に関しては「株主総会で必要な資料と初心者が失敗しがちなポイントを解説」で詳しく解説しています。