定時株主総会の開催に先だって招集通知を発送しますが、招集通知には事業報告書も添付しなければなりません。今回は、株主総会の資料作成担当者向けに、作成部署と連携する上で全体の流れを紹介するために役立つ、事業報告書の書き方や記載事項をご紹介します。

とはいえ、「何から手をつければいいのか分からない」「他社はどんな準備をしているのか気になる」とお悩みの方も多いのではないでしょうか。

そんな方に向けて、株主総会の準備に必要なステップをコンパクトにまとめた「はじめての株主総会運営ガイド」をご用意しました。事業報告書の作成とあわせて、全体像をつかむヒントとしてぜひダウンロードしてみてください。

事業報告書とは

まず、事業報告書とはどのようなものなのか、その記載事項や概要をご説明します。

事業報告書とは

事業報告書とは、事業年度ごとに、株式会社の状況に関する事項で会計に関するもの以外の事項を記載したものです(会社法第435条2項、会社法施行規則第118条1項)

作成は必須?

事業報告書は、各事業年度の終わりに作成し、定時株主総会に提出して株主の承認を得なければなりません(会社法第438条1項)。そのため、どの会社でも作成は必須です。

取締役会設置会社の場合、定時株主総会の招集通知の際に事業報告及び計算書類も提出する必要があります(会社法第437条)。

企業規模によって内容は変わる?

事業報告書に記載すべき事項は、公開会社か非公開会社かで異なります。

詳しくは後述します。

決算報告書との違い

事業報告と合わせ、「計算書類」(貸借対照表、損益計算書、株主資本等変動計算書および個別注記表)(会社法第435条2項)も定時株主総会へ提出する必要があります(会社法第438条1項)。

これらは、会社の財産や損益を明らかにするためのもので、巷では決算書とか決算報告書と呼ばれるものです(会社法では、清算を行う株式会社が作成を義務付けられる資料を「決算報告」と定義しています(会社法第507条)から、巷で決算報告と呼ばれる書類とは異なります)。

計算書類は数字の羅列であり、事業の内容・結果を明らかにする事業報告書とは異なります。

おさえておくべき会社法

・事業報告書の作成・保存に関する 会社法第435条

・監査役設置会社の場合は監査役の監査を受けなければならないとする 会社法第436条

・取締役会設置会社における株主への提供を義務付ける 会社法第437条

・定時株主総会への提出を義務付ける 会社法第438条

は最低限おさえておきましょう。

事業報告書の提出先

事業報告書の提出先は、定時株主総会です(会社法第438条1項)。臨時株主総会では、議案の内容によって提供することもあります。

取締役会設置会社では、あらかじめ監査役の監査を受け(取締役会設置会社は原則として監査役設置会社となります(会社法第327条2項))、取締役会の承認を得たうえで(会社法第436条3項)、招集通知と共に株主へ提供しなければなりません(会社法第437条)。この点については、詳しくは後述します。

事業報告書の記載事項と記載例〜非公開会社の場合〜

事業報告の記載内容は、公開会社か非公開会社かで異なります。まずは、非公開会社の記載事項からご紹介します。

非公開会社の定義

非公開会社とは、発行する株式の全てに譲渡制限をかけている(会社法第107条1項1号)会社を言います。

中小企業の多くは非公開会社です。発行する株式の一部のみに譲渡制限をかけている会社は公開会社となります。(会社法第2条5号)

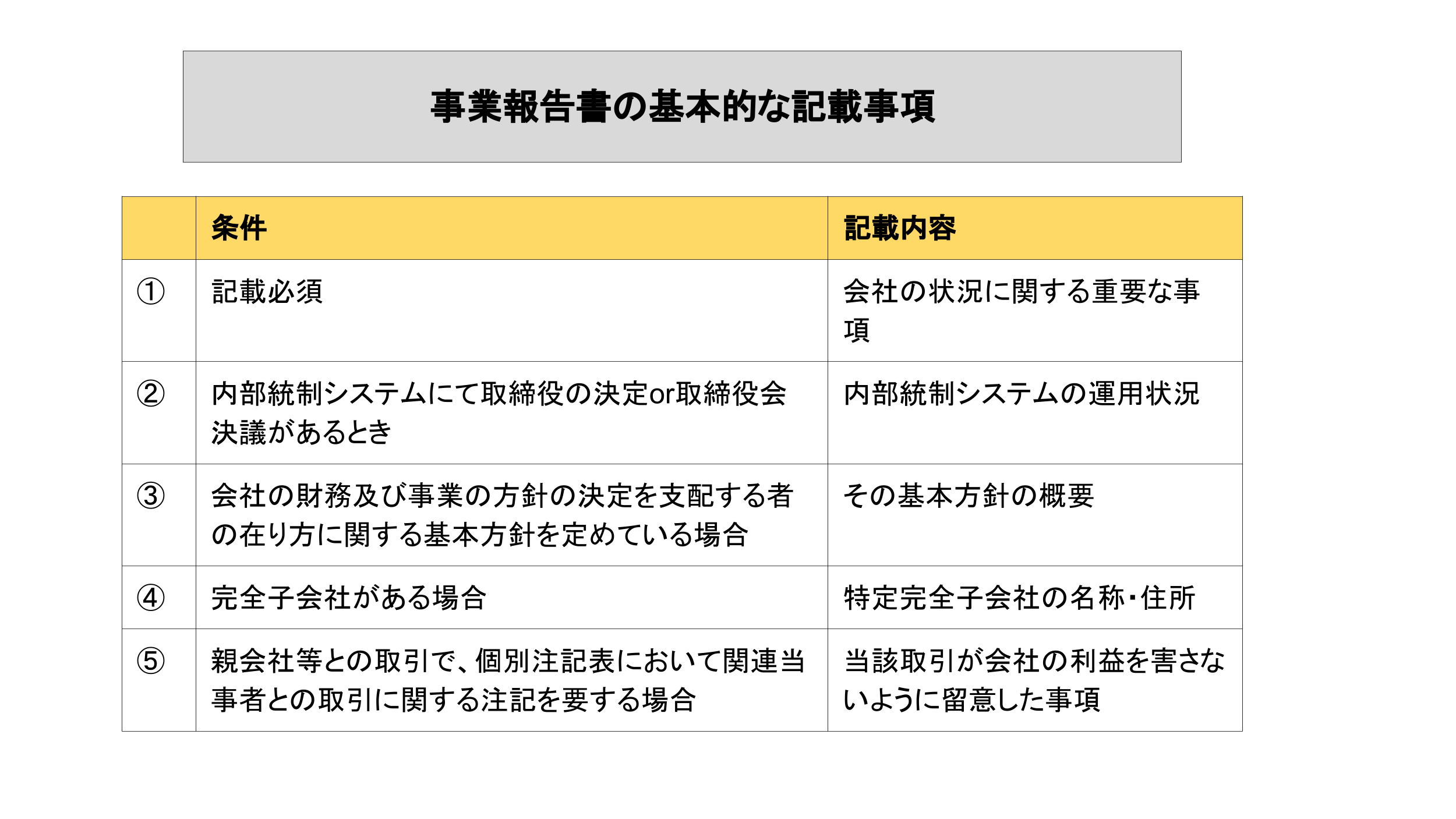

基本的な記載事項

まず、全ての会社に共通する記載事項は以下5つです。

①会社の状況に関する重要な事項(計算書類及びその付属明細書の記載事項を除く)(会社法施行規則第118条1号)。

②内部統制システムにて取締役の決定or取締役会決議があるときは、その決定or決議の概要と内部統制システムの運用状況(会社法施行規則第118条2号)

③会社の財務及び事業の方針の決定を支配する者の在り方に関する基本方針の概要等(会社法施行規則第118条3号)

④特定完全子会社の名称・住所等(会社法施行規則第118条4号)

⑤親会社等との取引で、個別注記表において関連当事者との取引に関する注記を要する場合は、当該取引が会社の利益を害さないように留意した事項等(会社法施行規則第118条5号)。

非公開会社であっても、②~⑤に該当する場合はこれらの記載も必要です。

非公開会社であっても、大会社(会社法第2条6号)では内部統制システムの整備について決定しなければなりません(会社法第348条4項、362条5項)ので、必ず②を事業報告書に記載しましょう。当然、記載するためには取締役の決定or取締役会決議を経なければなりません。

また、非公開会社であっても、完全子会社が存在するケースは多いですから、その場合は完全子会社の名称・住所等を忘れずに記載しましょう。

事業報告の附属明細書

事業報告の附属明細書は、事業報告の内容を補足する内容を記載した書面です。記載事項は会社法施行規則第128条1項に規定されています。

非公開会社の場合、会社法施行規則第128条2項、3項に該当する事項はありませんから、附属明細書に記載する事項は「事業報告の内容を補足する重要な事項」(会社法施行規則第128条1項)のみとなります。

なお、事業報告の附属明細書は、株主への送付も株主総会への報告も不要ですが、備置きは義務付けられています(会社法第442条1項1号、2項1号)。

事業報告書の記載事項と記載例〜公開会社の場合〜

続いて、公開会社の事業報告書にてご説明します。公開会社の事業報告書は詳細な記載が求められますから、作成は一苦労です。

基本的な記載事項

公開会社では、以下全てを記載する必要があります。該当事項がない場合でも、「該当事項はありません」などと記載し、該当事項がないことを明らかにしなければなりません。

1 会社の現況に関する事項(会社法施行規則第119条1号、120条1項)

⑴ 主要な事業内容

⑵ 主要な営業所及び向上並びに使用人の状況(人数、正規or非正規など)

⑶ 主要な借入先及び借入額

⑷ 当該事業年度における事業の経過と成果

⑸ 当該事業年度における資金調達、設備投資やM&Aの状況

⑹ 直近3事業年度の財産及び損益の状況

⑺ 重要な親子会社の状況

⑻ 対処すべき課題

⑼ その他会社の現況に関する重要な事項

2 会社役員に関する事項(会社法施行規則第119条2号、121条1項)

⑴ 役員の氏名、地位及び担当

⑵ 責任限定契約の内容の概要

⑶ 役員の報酬等に関する事項

⑷ 辞任したor解任された役員に関する事項

⑸ 役員の重要な兼職の状況

⑹ 監査役等の有する財務及び会計に関する知見

⑺ その他役員に関する重要な事項

3 株式に関する事項(会社法施行規則第119条3号、122条)

⑴ 株式数上位10名の株主の氏名又は名称、持株数、持株割合

⑵ その他株式に関する重要な事項

4 新株予約権等に関する事項(会社法施行規則第119条4号、122条)

⑴ 役員が有する新株予約権等(職務執行の対価として会社が交付したものに限る。)の概要及び新株予約権等を有する者の人数

⑵ 当該事業年度中に使用人等に対して会社が交付した新株予約権等(職務執行の対価として会社が交付したものに限る。)の概要及び交付した者の人数

⑶ その他新株予約権等に関する重要な事項

場合によっては記載すべき事項

公開会社は、規模が大きく、社会的影響力も大きいことが多いです。上場企業はなおさら、企業の社会的責任(CSR)が強く求められます。

そのため、会社においてイレギュラーな事態や世間を騒がせた出来事が起きた際は、これを記載するケースもあります。例えば、株式会社YKKは、アメリカにおいて、ファスニング事業分野における特許権侵害等を理由に訴訟を提起された旨を記載しています。

事業報告の附属明細書

公開会社の場合、附属明細書は非公開会社よりも詳細な記載が必要となります。

非公開会社同様、株主への送付や株主総会への報告は不要ですが、備置きは必要です。

作成にかかる日数は?作成の流れを紹介

続いて、事業報告書の作成にかかる時間や作成の流れの概要をご紹介します。

提出時期

取締役会を設置していない会社の場合、株主総会へ報告すればよいので、株主総会の日に提出すればOKです(会社法第438条1項、2項)。もっとも、株主総会への提出が義務付けられている以上、招集通知と合わせて株主へ送付するのがベターです。

取締役会設置会社の場合、株主への招集通知に際して、計算書類及び事業報告を提供しなければなりません(会社法第437条)。そのため、事業報告の提出時期=招集通知の発送時期となります。

作成の流れ

作成に要する日数は、記載事項の多い公開会社であれば180日、非公開会社であっても90日はみておきましょう。

以下、事業報告作成の大まかな流れです。

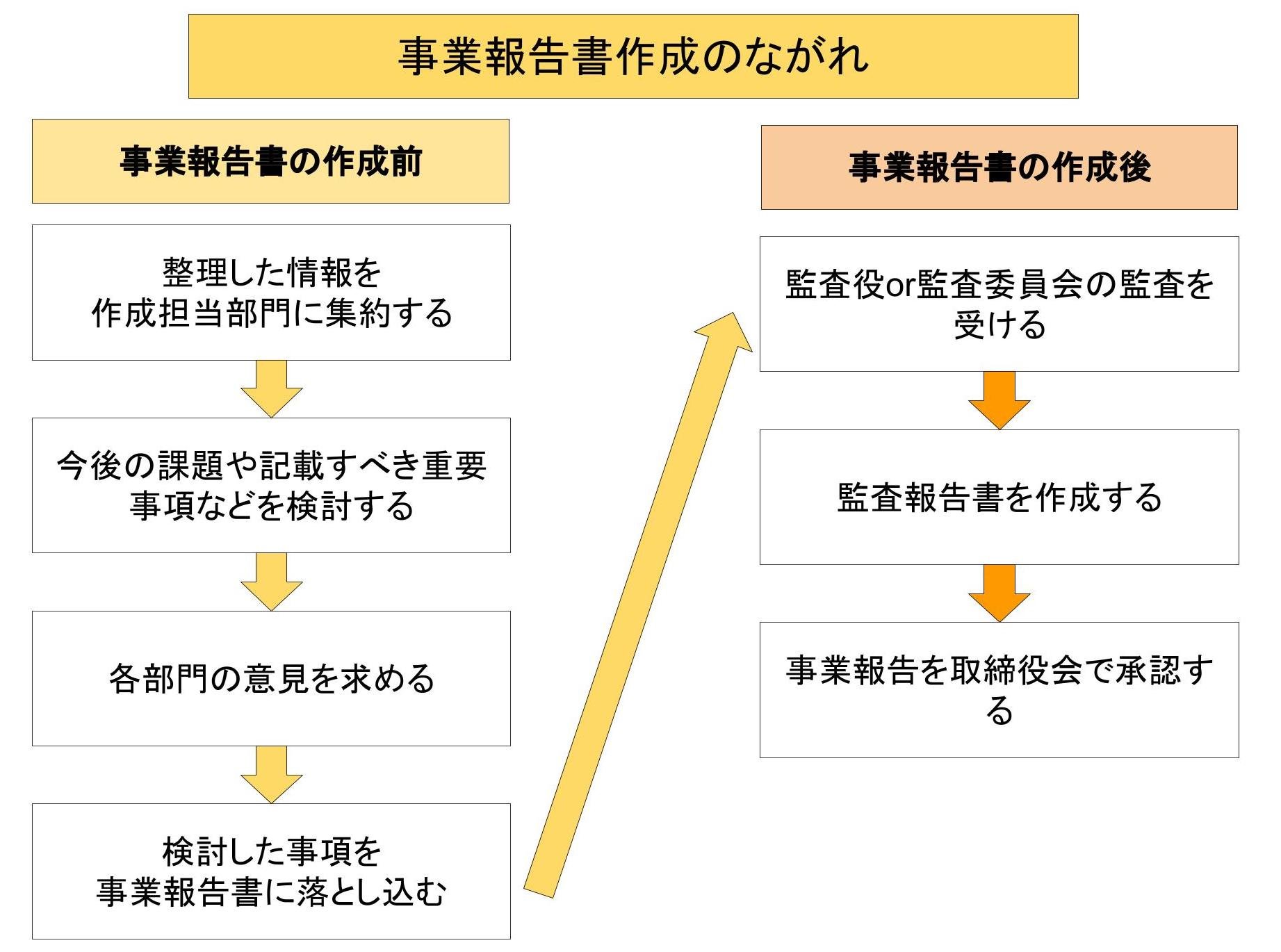

まずは、この事業年度において会社にどのような出来事があったのか、情報を整理し事業報告書を作成する担当者や担当部門に集約します。親子会社がいるならば自社のみならず親子会社の情報を集めなければなりません。

次に、集約した情報に基づき、今後の課題や事業報告書に記載すべき重要な事項などを検討します。集約した情報をそのまま引き写せばよい訳ではないので、全社的な対応が求められます。各部門の意見を求めるための時間も予め見据えておかなければなりません。

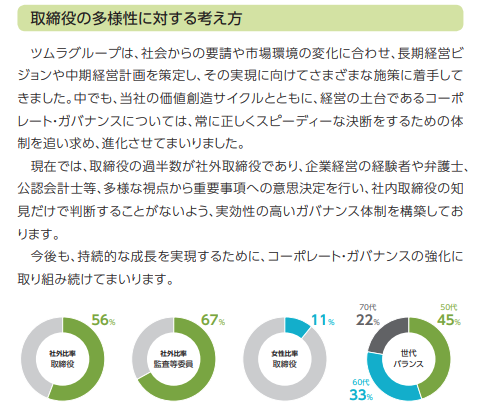

続いて、集約した情報や検討した事項等を、事業報告書にわかりやすく落としこみます。例えば、株式会社ツムラは、色を付け、グラフや表を用いることにより、視覚的に見やすい事業報告書を作成しています。

次に、監査役設置会社や会計監査人設置会社であれば監査役の監査を受けます(会社法第436条1項、2項2号)。監査等委員会、指名委員会等設置会社であれば監査委員会の監査を受けるます(会社法第436条2項2号括弧書)。

監査役は、事業報告及びその附属明細書を受領した後、監査報告を作成します(会社法施行規則第129条)。

最後に、監査を受けた事業報告を取締役会で承認します(会社法第436条3項)。

取締役会とは?法務初心者が押さえるべき3つの運営ポイントを簡単に説明

取締役会については「取締役会とは?法務初心者が押さえるべき3つの運営ポイントを簡単に説明」で詳しく解説しています。

事業報告書の作成の概要は上記の通りです。作成に要する時間は、監査や取締役会の承認に要するスケジュールも加味しつつ、株主総会の半年ほど前から少しずつ準備を進めた方がよいでしょう。ギリギリまで準備を先延ばしにしてしまいデキの悪い事業報告書を株主へ送付したり、必要なプロセスを飛ばした結果、株主総会取消訴訟を提起されてしまっては目も当てられません。

注意すべきポイント

最後に、事業報告を作成するうえで注意すべきポイントをご紹介します。

最新のひな形か確認する

スタートアップ企業やこれまできちんと株主総会を開催してこなかった中小企業などは、事業報告を作成するためのノウハウが蓄積されておらず事業報告の作成に苦労するかもしれません。

そんなときにおススメなのが、事業報告のひな形です。特に、経団連が公開しているひな形は非常に参考になります。経団連が作成しているひな形なので信頼性も抜群です。迷ったらこのひな形を参考にするとよいでしょう。

ここで注意点があります。会社法、会社法施行規則や会社計算規則は頻繁に改正されます。法令が改正されれば、事業報告に記載すべき事項も変わります。そのため、ひな形は最新のものを用いるようにしましょう。

株主からの閲覧・謄写請求の対象であることを意識する

株主は、会社の営業時間内であればいつでも計算書類や事業報告の閲覧・謄写を請求できます(会社法第442条3項)。附属明細書もその対象です(会社法442条1項1号)。閲覧・謄写請求をされると、株主総会へ報告した後も、事業報告やその附属明細書が株主の目に触れる可能性があります。

そのため、いつ株主に見せても問題ないよう、法令で記載が義務付けられている事項を記載することは当然として、正確かつ詳細な事業報告を作成しておきましょう。

特に、計算書類等の閲覧・謄写請求は、権利行使のために3%以上の議決権が要求される会計帳簿の閲覧・謄写請求(会社法第433条1項)などの少数株主権と異なり、1株でも保有していれば行使可能な権利です。

嫌がらせ目的で過去の事業報告の閲覧・謄写を請求する株主も存在しますから、敵対株主へ隙を見せぬよう、きちんとした事業報告を作成しておくと安心です。

企業秘密を記載しない

事業報告に記載すべきことは法令に定められており、逆にいえば、法令に定められている事項のみ記載すればOKです。

しかし、中には、きちんと真面目に事業報告を作成しようとするあまり、自社の重要なノウハウなどの企業秘密まで記載してしまうケースもあります。(さすがに上場しているような大企業で企業秘密を暴露するような事業報告は見かけませんが)

事業報告は詳細かつ正確な記載が求められますが、あくまで法令に定められた事項を記載するものであり、それを超えてしまい企業秘密を漏洩してしまうような過剰な記載は不要、むしろNGです。

とはいえ、上記のとおり、法令に定められていない、会社に生じたイレギュラーな事態や重大な事項を記載するケースもありますので、何を記載し何を記載すべきでないかのバランス感覚が要求されます。

まとめ

今回は、株主総会で必要な事業報告の記載事項や作成の流れをご紹介しました。事業報告は、株主総会をスムーズに運営するためだけでなく、会社の業績や取り組みをアピールするツールとしても大いに役立ちます。作成者と連携し、事業報告を上手く活用しましょう。

今回ご紹介した事業報告以外にも、招集通知や計算書類など、株主総会で必要な書類はたくさんあります。準備不足にならないよう、運営サポートを検討してみても良いでしょう。

当社では、事業報告書の作成支援をはじめ、株主総会全体の運営をトータルでサポートしています。

「法改正への対応が不安」「会場とオンラインのハイブリッド開催に悩んでいる」「限られた日程で資料を間に合わせたい」など、株主総会ならではの課題にも、これまでの支援実績をもとに柔軟に対応いたします。

自社だけでの対応に不安がある方は、ぜひお気軽にご相談ください。貴社の状況に応じた最適なプランをご提案いたします。